Андрей Борейко, заместитель директора по развитию бизнеса ООО «Заказные ИнформСистемы».

«Перспективы банковского обслуживания персонифицированных счетов для адресного субсидирования жилищно-коммунальных услуг» [1]

Тема, обозначенная в заголовке статьи, несмотря на длинное название, касается лишь небольшого блока работ, связанных с автоматизацией расчетов в жилищно-коммунальном хозяйстве[2].

Тем не менее, тема эта представляет интерес для коммерческих банков, которые уже имеют опыт работы с ЖКХ или планируют заняться этой сферой в ближайшее время.

Чтобы пояснить масштаб вопроса, достаточно сказать, что за прошлый 2002 год все платежи населения и бюджетов в адрес поставщиков жилищно-коммунальных услуг составили 270 миллиардов рублей [3].

Льготы по оплате составили 30 млрд. рублей, начисленные субсидии — 12 млрд. рублей. Причем надо отметить, что при существующей системе социальной защиты до 30-40% населения имеют право на получение льгот и субсидий.

Даже с учетом хронического недофинансирования жилищной сферы значительные денежные потоки проходили и будут проходить через банковскую систему и другие финансовые институты, занятые обслуживанием ЖКХ. Более того, суммы начисления и оплаты коммунальных услуг растут существенно быстрее инфляции. Так, в 2002 г., по данным Госстроя, россияне заплатили за эти услуги на 100 млрд. руб. больше, чем в 2001 г. [4]. Проблема заключается в том, что даже совместные платежи населения и бюджета составляют всего лишь 53% от совокупной суммы, предъявленной к оплате, которая в 2002 году достигла 512 млрд. рублей.

У этой ситуации есть несколько причин:

Примерная схема оплаты ЖКУ в большинстве регионов России по состоянию на сегодняшний день представлена на следуюющем рисунке:

.png)

Глядя на него легко убедиться, что проблемы с оплатой ЖКУ возникают буквально на каждом шагу. Основные потери при этом несут поставщики услуг — от самых мелких, чья доля в квитанции на оплату составляет считанные проценты, до самых крупных, к числу которых относятся предприятия теплоснабжения и энергосбыта с долей не менее 60% от всей коммунальной корзины.

Чтобы разобрать описанный выше ворох проблем, специалистами был предложен, в частности, механизм адресного субсидирования. В последние два года в ряде регионов при участии Госстроя и консультантов проводится эксперимент по внедрению персонифицированных счетов граждан.

Что представляет собой персонифицированный счет гражданина? Это фактически текущий лицевой счет человека в коммерческом банке, на который перечисляются субсидии. Разница со старой системой заключается в том, что средства поступают не поставщикам услуг напрямую, а сначала направляются из органов казначейства или финансового управления местной администрации на специальный бюджетный счет в банке и затем распределяются между персональными счетами граждан. После этого возможны варианты.

Первый вариант представлен на следующей схеме:

.gif)

Он не сильно отличается от традиционного дотирования поставщиков. Здесь гражданин не имеет права распорядиться субсидией. Субсидии совершают движение по счетам и, в конечном итоге, оказываются у поставщиков ЖКУ. Единственное различие заключается в ужесточении контроля со стороны государства за поступлением денег на специализированный бюджетный счет (эти средства приравниваются к заработной плате бюджетников), в появлении контроля за оплатой гражданином счета за услуги со стороны информационно-расчетного центра и в адресном характере распределения.

Второй вариант предоставляет гораздо большую свободу гражданину и, как следствие, обслуживающему гражданина банку:

.gif)

Потребитель услуг производит 100% оплату ЖКУ в соответствии с полной суммой, указанной в счете, то есть без учета субсидий. Затем он предъявляет квитанцию об оплате в банк, который выдает ему наличные деньги в соответствии с размером субсидии, начисленной отдельно в службе социальной защиты населения.

Сравнительный анализ двух способов адресного субсидирования представлен в следующей таблице:

| Дотации поставщикам | Компенсации гражданину | |

|---|---|---|

| Гражданин | не имеет права распоряжаться денежными средствами | имеет право снимать и переводить денежные средства |

| Банк | перечисляет дотации поставщикам по указанию информационно-расчетного центра или соцзащиты |

|

Очевидно, что схема с использованием компенсаций открывает новые возможности для банковского ритейла, для сочетания персонифицированных счетов с другими формами обслуживания физических лиц.

Более того, банк может побороться за полный цикл обслуживания всех участников расчетов в жилищно-коммунальном хозяйстве. Понятно, что эта борьба обусловлена массой политических факторов на региональном и местном уровне, но, учитывая значительные объемы финансовые потоков, игра стоит свеч.

Полный цикл обслуживания показан на следующем рисунке:

.gif)

Он включает:

Существенным препятствием для большинства коммерческих банков может стать стремление местных и региональных администраций ввести институт «уполномоченного» банка, в котором будут собраны все персонифицированные счета получателей субсидий.

В данном вопросе союзниками прочих банков выступают сами граждане, которые, в соответствии с гражданским законодательством, имеют право открывать счета там, где сочтут нужным.

И тому есть соответствующие прецеденты, возникшие в ходе упомянутого эксперимента Госстроя.

Возможно, что в дальнейшем для персонифицированных счетов будут введены какие-то ограничения, но пока такой запретительной нормативной базы не существует.

В продолжение разговора об итогах эксперимента интересно отметить, как два основных подхода к адресному субсидированию распределились между пилотными регионами:

| Адресные субсидии идут прямо поставщикам ЖКУ | Адресные субсидии поступают в распоряжение граждан |

|---|---|

|

|

Таблица наглядно показывает, что в большинстве регионов стремятся уйти от дотационной схемы, что, конечно же, вполне оправдано как с экономической, так и с социальной точки зрения.

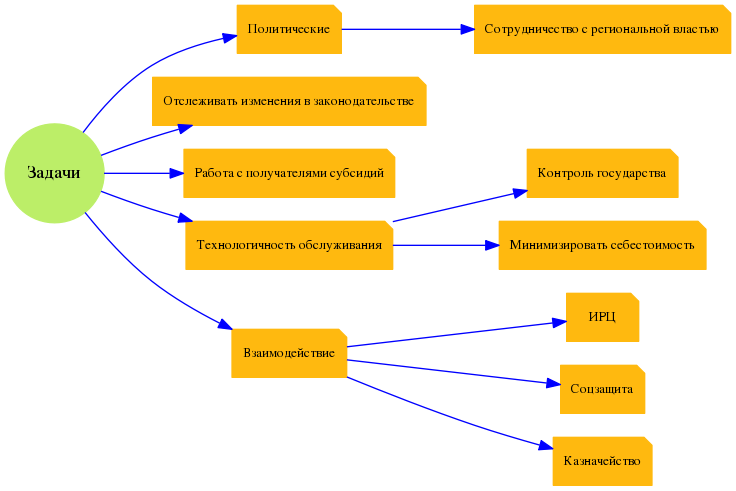

Какие конкретные цели ставит Госстрой РФ перед участниками эксперимента? Ответ на этот вопрос также представляет большой интерес для банковских учреждений. В эксперименте поставлено пять основных задач [6], из которых стоит обратить особое внимание на три последние задачи, непосредственно связанные с работой банков:

В связи с тем, что повсеместное внедрение системы адресного субсидирования намечено уже в 2005 году, у банков, которые захотят в этом участвовать, появятся не только новые возможности, но и определенные сложности. Попробуем вкратце обозначить те вызовы и задачи, которые предстоит решить коммерческому банку для обслуживания персонифицированных счетов.

Во-первых, предстоит преодолеть политические сложности, некоторые из которых уже упоминались выше. Работа с местной и региональной властью будет играть ключевую роль.

Во-вторых, можно и нужно отслеживать соответствующие изменения в законодательстве. Источником законодательных инициатив в сфере ЖКХ будут самые разные политические, административные и коммерческие структуры. Активность в этой области будет только нарастать, как показали некоторые события 2003 года, когда возникли крупные структуры типа ОАО «Российские коммунальные системы» и ряд менее известных проектов.

В-третьих, предстоит освоить совершенно новую группу клиентов, а именно — получателей субсидий. В большинстве своем это малообеспеченные граждане, которые при других обстоятельствах никогда бы не обратились за банковскими услугами. Очевидно, что работа с ними будет иметь свою специфику.

В-четвертых, и этот пункт тесно связан с предыдущим, банкам потребует обеспечить высокую технологичность обслуживания персонифицированных счетов, чтобы, с одной стороны, не проштрафиться перед государством, а с другой стороны, минимизировать себестоимость обслуживания персонифицированных счетов. Ключевым средством для решения этой проблемы будет автоматизация адресного субсидирования, о чем несколько подробнее будет сказано ниже.

В-пятых, появляются новые требования к организационному и информационному взаимодействию с внешними структурами: информационно-расчетным центром, службой социальной защиты населения, казначейством и т.д. Здесь также потребуются новые высокотехнологичные решения, направленные на оптимизацию информационного обмена, синхронизацию работы разных служб, снижение стоимости информационных транзакций и уменьшение числа ошибок при обмене данными. По нашему мнению, эти проблемы не могут быть полноценно решены средствами большинства известных платежных систем.

В настоящее время информационные системы участников расчетов в ЖКХ катастрофическим образом разобщены.

Службы социальной защиты, как правило, не располагают современным программным обеспечением.

Информационно-расчетные центры сплошь и рядом используют доморощенные программы с крайне низким качеством ведения расчетов и справочников.

Поставщики услуг либо вовсе не используют современные технологии, либо поддерживают собственные базы данных, слабо совместимые с базами данных и программными продуктами других поставщиков и расчетных центров.

Банки, в свою очередь, оснащены целым «зоопарком» серийных АБС, большинство из которых не поддерживает и в ближайшем будущем не будет поддерживать полный цикл работ с персонифицированными счетами.

Поэтому важнейшими задачами для банковских специалистов, экспертов-технологов и автоматизаторов станут, с одной стороны, создание единой городской (или региональной) информационной системы на базе современного программно-технологического комплекса [7] и, с другой стороны, расширение функциональных возможностей автоматизированных банковских систем.

Любые правки этой статьи будут перезаписаны при следующем сеансе репликации. Если у вас есть серьезное замечание по тексту статьи, запишите его в раздел «discussion».

{kind=link}

{kind=link}